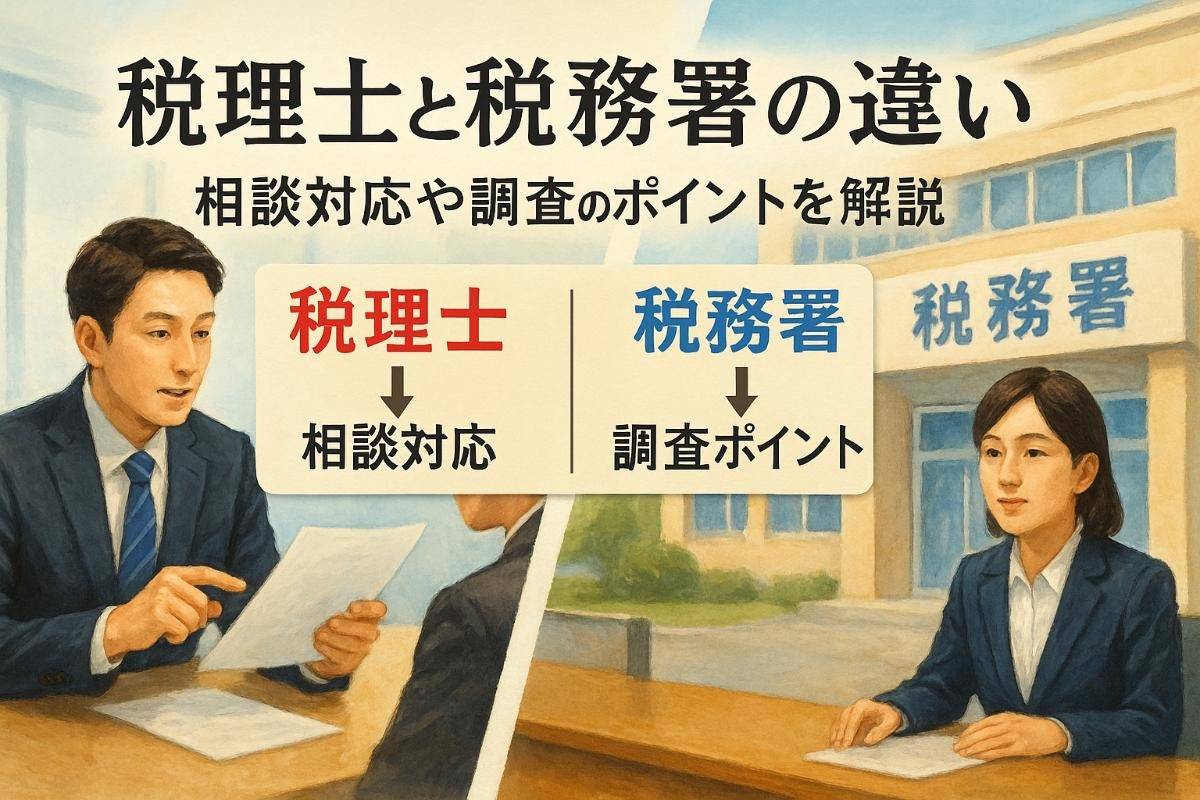

税理士と税務署の違いと役割を徹底比較|法人・個人の相談対応や調査のポイント解説

2025/09/18

「税理士と税務署、どちらに相談すべきか迷っていませんか?税務署は全国に524ヵ所(令和5年時点)設置され、確定申告や納税相談を無料で受け付けています。一方、税理士は国家試験合格者や国税OBなど約8万人が登録し、相続や法人税務、税務調査立ち合い等、専門的なサポートを提供します。

しかし、「税務署の無料相談だけで大丈夫?」「税理士に依頼した場合、どんなメリットがある?」といった疑問や、「申告ミスで追徴課税が発生したら…」という不安を感じている方も少なくありません。

実際、相続税の申告漏れは年間1万件超に上り、税務調査の指摘率は法人で約3割にのぼるなど、税金対策には専門知識が欠かせません。また、税務署OB税理士による調査対応や交渉力の違いも注目されています。

この記事では、税理士と税務署の役割や業務範囲、相談内容ごとの最適な使い分け方、最新の料金・制度情報まで具体的な事例とデータを交えて詳しく解説します。

「損をしないために、どちらに相談すべきか」――知識と経験に基づいた判断材料を得たい方は、この先をぜひご覧ください。

福島会計事務所は、個人・法人を問わず、税務に関するお悩みや経営支援を柔軟に対応する税理士事務所です。経営改善や事業計画書作成、タックスプランニングなど、豊富な実務経験に基づく専門的なアドバイスを提供しています。特に法人顧問として、資金繰りや経営改善の支援を得意としており、スタートアップ支援や事業継承対策にも対応しています。初回相談は無料で受け付けており、どなたでも気軽にご相談いただけます。

| 福島会計事務所 | |

|---|---|

| 住所 | 〒607-8080京都府京都市山科区竹鼻竹ノ街道町43番地 樹と花ビル 3F |

| 電話 | 075-634-8890 |

目次

税理士と税務署の基本的な違いと役割の詳細解説

税務署の法的地位と業務範囲

税務署とは何か、国税庁との関係、公的機関としての役割や権限について詳述

税務署は国税庁の下部組織として、所得税や法人税などの国税の管理・徴収・調査を行う公的機関です。税務署職員は税法に基づく調査権限を持ち、税金の申告内容の確認や、必要に応じて立入調査や質問を実施します。税務署は法令遵守の立場から公平な課税を徹底し、納税者の義務履行を監督する役割を担います。

税務署の無料相談と税理士の有料・無料相談の違いを具体例で紹介

税務署では税金の申告方法や制度について無料で相談が可能ですが、個別の節税対策や書類作成の代理は行いません。一方、税理士事務所では専門的なアドバイスや申告書作成、税務調査対応などを有料で依頼できます。ただし、初回無料相談を実施している税理士も多く、内容や範囲によって最適な相談先を選択することが重要です。

| 比較項目 | 税務署 | 税理士 |

| 相談内容 | 制度全般・申告方法 | 個別具体・節税対策 |

| 費用 | 無料 | 有料(初回無料あり) |

| 書類作成 | 不可 | 可能 |

| 調査対応 | 不可 | 可能 |

税理士の資格体系と業務内容

税理士資格の取得方法、実務経験、税理士の業務範囲や専門分野を具体的に解説

税理士は国家資格であり、税理士試験合格や大学院修了、税務署勤務など複数のルートで取得できます。主な業務は税務申告書の作成、税務相談、税務代理、相続や法人税対策など幅広く、企業の顧問や個人の相続手続きも対応します。特に税務署OB税理士は豊富な調査経験や税法知識を持ち、調査対応の強い味方となります。

税理士試験の受験資格と免除規定

税理士試験の受験資格は大学の指定学部卒業や実務経験、国税専門官など多岐にわたります。また、税務署OBや国税OBは一定年数の勤務で試験科目の一部免除が認められる制度があります。現在は一部免除制度の見直しも議論されていますが、税理士になるには専門的な知識と経験が求められます。

税務署と税理士の役割の違いと実務上の線引き

申告・相談・調査対応の違いを具体的に紹介

税務署は税金の適正な申告や納付を監督し、法的権限に基づく調査を実施します。税理士は納税者の立場から書類作成や申告代理、税務調査の立ち会い・交渉を担います。

税務署に相談すべき場合

- 税制改正や申告手続きの基本的な質問

- 納付方法や期限の確認

税理士に相談すべき場合

- 節税や相続対策、複雑な法人税に関する相談

- 税務調査の立ち会いや書類の作成、交渉

税務署と税理士は相互に独立した立場ですが、納税者が安心して税務対応できるよう、それぞれの役割と強みを活用することが重要です。

税理士と税務署の関係性とよくある誤解の科学的検証

税理士と税務署は、税金に関する手続きを担うという点で関わりが深いものの、それぞれの立場や役割は明確に異なります。税理士は納税者の代理として申告や相談、節税のアドバイスを行う国家資格者です。一方、税務署は税金の徴収や調査、公正な税務行政を担う国の機関です。

よく誤解されがちなのが「税理士は税務署の味方」「税理士と税務署はグル」といった印象ですが、実際には独立した立場を守っており、納税者の利益を第一に考えています。税務署職員から税理士になる人(OB税理士)もいますが、法律や倫理規定によって情報の漏洩や利益相反が厳しく制限されています。

税理士と税務署の連携実態と法的ルール

税理士と税務署は業務上連携する場面が多いですが、そこには明確な法的ルールが存在します。

| 税理士の役割 | 税務署の役割 | 連携のポイント |

| 納税者の代理・相談・書類作成 | 税務調査・指摘・税金徴収 | 正確な申告や調査対応の窓口 |

| 秘密保持義務 | 調査権限・指導 | 情報交換は法令に基づき限定的 |

| 節税アドバイス | 法令遵守の監督 | 不正や脱税に対しては厳格に対応 |

税務署OB税理士の特徴、倫理規定、利益相反の防止策

税務署OB税理士は、税務調査や行政手続きに関する実務経験が豊富です。そのため難解な案件や調査対応で頼られることが多いですが、秘密保持や利益相反の観点から、以下の倫理規定が設けられています。

- 過去に自らが担当した案件には関与できない

- 税務署の内部情報を外部に漏らしてはいけない

- 利益相反が疑われる場合は業務を辞退する

これにより、不正な情報提供や納税者不利益を防止しています。

税理士と税務署間のトラブル事例とその回避策

税理士と税務署の間で起こるトラブルの多くは、「申告内容の認識違い」「調査対応時の説明不足」「申告ミスによる指摘」などです。特に相続や法人税申告の場面で専門的知識の差がトラブルに発展するケースがあります。

- 申告書類の作成ミスによる追徴

- 節税策が過剰で否認される

- 税務調査での対応が不十分

これらを防ぐためには、信頼できる税理士選びと定期的な情報共有が重要です。税務署とのやり取りは記録を残し、必要に応じて書面で確認することも推奨されます。

密告問題や情報漏洩に関する実例、対策、利用者が注意すべきポイント

税務署への密告や情報漏洩は、納税者にとって大きなリスクです。匿名の通報がきっかけで調査が始まる場合もありますが、税理士が不正に情報を漏らすことは法律で禁止されています。

- 密告された場合も、証拠に基づく調査が前提

- 税理士には職業倫理と秘密保持義務がある

- 依頼前に税理士の信頼性や過去の実績を確認する

利用者自身が安易な情報共有を避けることもリスク回避になります。

税務署OB税理士のメリットとデメリット

税務署OB税理士には独自の強みと注意点があります。

| メリット | デメリット |

| 税務調査対応や行政手続きのノウハウ | 利益相反や倫理規定の影響 |

| 税務署の視点を踏まえたアドバイス | すべての案件に対応できるわけではない |

| 複雑な税務案件や交渉力の高さ | 過度な期待や依存がリスクになる |

税務署での経験がもたらす交渉力や専門知識、逆に起こりうるリスク

税務署OB税理士は、調査官としての実務経験に基づく交渉力や専門知識を発揮できます。難しい案件や税務署との対応で強みがありますが、過去の関与案件や情報漏洩リスクなど、利用者側も税理士の姿勢や実績をしっかり確認することが大切です。信頼できる税理士選びが、税務トラブルの予防に直結します。

相談内容別に見る税理士と税務署の最適な使い分け方

確定申告と税務署相談の範囲

確定申告や納税に関する基本的な内容は、税務署で無料相談が可能です。税務署では、申告書の記入方法や必要書類の案内など、税法に基づく一般的な質問に対応しています。ただし、個人や法人の事業状況に応じた節税対策や将来設計など、個別の事情に踏み込んだアドバイスには限界があります。

個人・法人における税務署の相談対応内容と限界

| 相談内容 | 税務署の対応 | 税理士の対応 |

| 申告書の記入 | 〇 | 〇 |

| 節税や最適化 | × | 〇 |

| 決算処理 | × | 〇 |

| 税務調査対応 | △(説明のみ) | 〇(立ち会い・交渉) |

| 相続・事業承継 | × | 〇 |

税務署は税法の運用と申告の正確性チェックが主な役割です。具体的な節税方法や経営戦略まで踏み込んだ相談は税理士に依頼するのが適切です。

相続税・事業承継における税理士の専門サポート

相続税や事業承継では税理士の専門知識が求められます。税理士は相続財産の評価から納税額の試算、各種控除の適用まできめ細かく支援します。法人経営者の場合も、事業承継計画や贈与税対策など、長期的な視点でのアドバイスが得られます。

節税対策の具体例や税理士の役割、必要な手続きの流れ

- 相続税申告書の作成・提出

- 生前贈与や財産分割案の提案

- 必要書類の収集と整理

- 相続人同士の調整サポート

これらは事前準備が重要で、早期に税理士へ相談することで余計なトラブルを防げます。

税務調査時の税理士活用と税務署の調査対応

税務調査が入る場合、税理士が立ち会うことで調査官とのやりとりがスムーズになり、指摘事項への的確な対応が可能です。税理士は調査内容の説明や書類準備、納税者の主張のサポートも行います。

税理士が立ち会うメリット、調査官対応のポイント

- 専門知識による交渉力の強化

- 不要な追徴課税リスクの軽減

- 書類不備や説明不足の防止

経験豊富な税理士に依頼することで、税務署とのやりとりも安心して任せられます。

無料相談の活用方法と注意点

税務署や税理士事務所が実施する無料相談は、初歩的な疑問や手続き確認に最適です。ただし、無料相談では個別具体的な節税や複雑な案件への深いアドバイスは難しいため、重要な判断や大きな金額が関わる場合は有料サービスの利用も検討しましょう。

税務調査の実態と税理士の専門的対応方法

税務調査の種類と流れの全体像

税務調査には主に任意調査と査察調査の2種類があります。任意調査は、税務署の調査官が事前通知のうえ企業や個人の帳簿や書類を確認し、申告内容に誤りがないか調べる一般的な調査です。査察調査は、脱税の疑いが強い場合に行われ、強制力を伴うのが特徴です。

下記のテーブルで違いを整理します。

| 種類 | 特徴 | 流れ |

| 任意調査 | 事前通知あり、帳簿や領収書等の確認 | 事前通知→調査→指摘 |

| 査察調査 | 強制捜査、脱税疑いが濃厚な場合に実施 | 強制捜査→立件→送検 |

調査は申告書や帳簿、取引先とのやり取りまで幅広く確認されるため、事前準備が重要です。

税理士による税務調査サポートの具体的事例

税理士は調査前から調査当日、そして調査後まで幅広くサポートします。主なサポート内容は以下の通りです。

- 申告内容の事前チェック:書類や帳簿の不備やリスクを専門知識で洗い出します。

- 調査官との交渉:根拠をもって説明・応答し、不当な指摘を防ぎます。

- 調査後の対応:修正申告や追徴課税が発生した場合も、的確なアドバイスや交渉を行います。

税務署OBの税理士は、調査官の目線や着眼点を熟知しているため、より的確な対応が期待できます。経験豊富な税理士への依頼が、リスク低減と安心に直結します。

税務署の調査官の役割と調査時の注意点

税務署の調査官は、税法に基づき帳簿や証憑書類を確認し、納税状況を適正化する役割を担っています。調査時には以下の点に注意しましょう。

調査官の権限:帳簿や契約書類の閲覧・質問を行う権利があります。虚偽説明や隠蔽はNGです。

避けるべきNG行動:

- 書類の改ざんや隠蔽

- 不誠実な説明

- 根拠のない主張

調査官とのやり取りは冷静かつ正確に行い、わからないことは税理士に相談するのが賢明です。信頼できる税理士に依頼し、調査対応を万全に整えることが重要です。

税理士と税務署の比較|料金・サービス・相談内容の最新データと制度情報

税理士の料金体系とサービス内容の詳細

税理士は個人や法人の税務に関する専門的なアドバイスや申告書の作成、税務調査対応など幅広いサービスを提供しています。料金体系は主に以下のような内訳です。

- 顧問料:毎月の会計サポートや相談対応の基本料金。目安は月2万円〜5万円程度。

- 申告報酬:確定申告や法人税申告など、年1回の申告書作成に対する報酬。個人の場合5万円〜、法人は10万円〜が一般的です。

- 税務調査対応費用:税務調査が入った場合、1日あたり5万円〜10万円の追加費用が発生することがあります。

これらは事務所や地域、依頼内容によって変動しますので、事前に見積もりや契約内容の確認が必要です。

税務署の無料相談と対応可能業務の範囲

税務署は納税者に向けて無料相談窓口を設けています。主な対応内容は次の通りです。

- 税金の申告方法に関する相談

- 納税手続きや書類の提出方法の案内

- 法令に基づく一般的な税務情報の提供

ただし、個別具体的な節税策や申告内容の判断、納税者の代理対応は行っていません。無料相談はあくまで一般的なアドバイスに限られるため、専門的なサポートや交渉が必要な場合は税理士への依頼が推奨されます。

税理士資格制度の最新動向と実務経験の要件

税理士資格を取得するには、税理士試験合格と一定の実務経験が必要です。国税庁職員(OB)や税務署勤務経験者には一部科目の試験免除制度があります。

- 税理士試験合格:主要科目に合格し、実務経験(2年以上)が必要。

- 免除規定:国税OBや税務署勤務23年以上の経験者は、税理士試験科目が一部免除される場合があります。

- 大学院卒業や公務員経験:大学院で所定の課程を修了した場合や地方公務員経験者などにも免除規定が適用されることがあります。

制度改正が進む中、今後の免除規定や要件変更にも注意が必要です。

税理士と税務署の業務・費用・相談内容まとめ

| 項目 | 税理士 | 税務署 |

| 料金 | 顧問料2万〜5万円、申告5万〜10万円、調査対応別途 | 無料 |

| 業務範囲 | 申告書作成、節税アドバイス、調査立会いなど | 一般的な税務情報・手続案内 |

| 相談可能内容 | 個別具体的な相談、節税、書類作成、調査対応 | 一般的な質問、書類提出方法の案内 |

| 資格・経験 | 国家資格、試験・実務・免除規定あり | 公務員、税務行政の実務経験 |

税理士と税務署は役割やサービス範囲が大きく異なります。状況に応じて適切な相談先を選ぶことが重要です。

福島会計事務所は、個人・法人を問わず、税務に関するお悩みや経営支援を柔軟に対応する税理士事務所です。経営改善や事業計画書作成、タックスプランニングなど、豊富な実務経験に基づく専門的なアドバイスを提供しています。特に法人顧問として、資金繰りや経営改善の支援を得意としており、スタートアップ支援や事業継承対策にも対応しています。初回相談は無料で受け付けており、どなたでも気軽にご相談いただけます。

| 福島会計事務所 | |

|---|---|

| 住所 | 〒607-8080京都府京都市山科区竹鼻竹ノ街道町43番地 樹と花ビル 3F |

| 電話 | 075-634-8890 |

事務所概要

事務所名・・・福島会計事務所

所在地・・・〒607-8080 京都府京都市山科区竹鼻竹ノ街道町43番地 樹と花ビル 3F

電話番号・・・075-634-8890