住宅取得特別控除(住宅ローン控除)の特例

2021/09/13

住宅取得特別控除(住宅ローン控除)の特例について

~控除期間13年間の特例措置が適用できる場合について~

住宅の新築、分譲住宅の購入、中古住宅の購入、既存住宅の増改築等を行った場合には一定の要件を満たした場合には住宅ローン控除(住宅借入金等特別控除)の適用を受けることができます。

これはずっと以前から存在する制度ですので皆さんご存知だと思います。

住宅ローン控除は、国の住宅政策の一環として持ち家取得の促進を図るとともに、その住宅投資の活発化を通じて景気に刺激を与えるために創設されました。しかし、その内容はその時々の経済状況等によって大きく異なります。

例えば住宅ローン控除の適用を受ける場合には取得後6ヶ月以内に居住する必要がございますが、現在のコロナ禍の影響によって6ヶ月以内に居できない場合も想定されますのでその場合でも住宅ローン控除を受けることができる措置が昨年設けられました。 (新型コロナ税特法4)

今回はそのコロナ特例とは別に新たに令和3年度税制改正で設けられた特例制度について説明します。(新型コロナ税特法4の2)

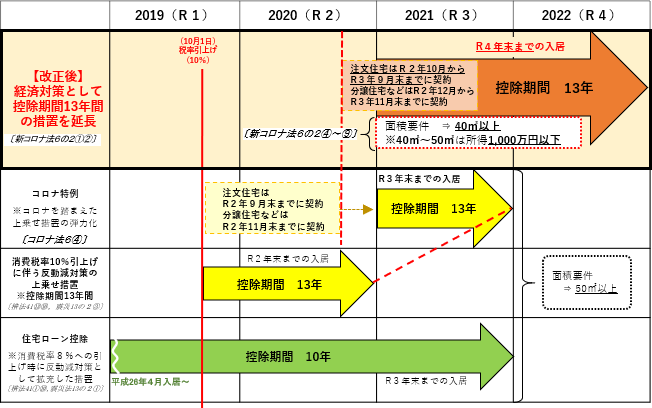

≪令和3年度改正の住宅ローン控除の特例について(新型コロナ税特法4の2)≫

10%の消費税率が含まれる住宅の新築、分譲住宅の購入、中古住宅の購入、既存の住宅の増改築等(以下「住宅の取得等」)をし、その住宅の取得等が新築である場合については令和3年9月30日まで、それ以外については令和3年11月30日までに契約した場合には、令和3年1月1日~令和4年12月31日までに居住すれば住宅ローン控除の控除期間13年間の特例措置が適用できます。

注意すべき点としては「10%の消費税が含まれる」住宅の取得等(特別特定取得)のみが対象ということです。

例えば、中古住宅の取得等で相手先の売主が一般の個人の方の場合には消費税はかかりませんのでこの特例は適用できないこととなります。

(控除期間10年間の従来の住宅ローン控除については消費税が課税されない取引の場合でも適用可能です。)

また、この特例は床面積が40㎡以上50㎡未満の住宅(特例居住用家屋)の取得等についても適用できます。(今までは床面積50㎡未満は適用除外でした。)

ただし、所得要件は従来の住宅ローン控除よりも厳しく「合計所得金額が1,000万円を超える年」については適用できません。

令和3年度改正の住宅ローン控除の13年間の特例措置の適用要件をまとめると以下のとおりです。

① 令和3年9月30日まで(新築以外は11月30日まで)に契約を締結すること

② 令和3年1月1日~令和4年12月31日までに居住すること

③ 消費税10%が課税される取引であること

④ 床面積が50㎡以上または40㎡以上50㎡未満であること

⑤ 控除を受ける年の合計所得金額が3,000万円以下であること

(ただし、40㎡以上50㎡未満の家屋については合計所得金額1,000万円以下であること)