税理士法第33条の2①の添付書面

2021/10/08

税理士法第33条の2①の添付書面について

~税務調査が無くなる??~

「税理士法33条の2①の添付書面」は、納税者の委嘱を受けた税理士が、税務の専門家の立場から、その申告書の作成に関してどの程度内容に関与したかを積極的に明らかにすることによって、法令に沿った適正な申告書の作成に資するとともに、国税当局もこれを尊重することで税務行政の円滑化と簡素化を図ろうとする趣旨で設けられた制度です。

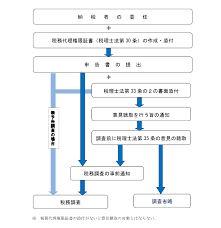

この書面添付制度では、税理士法第33条の2に規定する書面が添付されている申告書については、税理士法第35条第1項で税務調査の事前通知前に税理士に対して「意見聴取」を行うことが規定されています。

意見聴取制度では、税理士の立場を尊重し、税務調査前に申告内容について意見を述べる機会が与えられております。

そして、税理士に対する意見聴取の結果、特に問題とすべき事項が認められなければ税務調査が「省略」されます。

もちろん、意見聴取を行った結果、調査の必要があると認められた場合には、税理士に対して意見聴取の結果と併せて「調査に移行する」旨の連絡があります。

(1)書面添付制度による効果

税理士が税務の専門家として計算等をした事項を記載した書面を作成し、税務執行の円滑化を図るという趣旨であり、書面添付は申告書の信頼性を保証する制度ですので、質の高い書面添付を実践することによって次のような効果が期待できます。

- 決算書・申告書の信頼性の向上

・・・税務署だけでなく金融機関に対しても信頼性の高い決算書・申告書であることを

アピールできます。

- 財務経営力の強化

・・・適正な決算書・申告書により、自社の正しい経営状況の把握ができ、より的確な

対応策が検討できます。

- 税務調査の省略や効率化が期待

・・・税務調査は税務署員が会社に訪問し、一般的に2日間みっちり行われます。

日々忙しい社長、経理担当者の方にとっては貴重な時間が税務調査に取られてしまいます。

意見聴取のみで調査省略となれば税務調査に取られる時間が無くなることは大きなメリットです。

また、税理士事務所側目線でも事務所の業務品質の向上に役立ちます。

(2)書面添付の内容(質の高い書面添付)

書面添付はただ単に申告書に添付すれば良いという訳ではありません。

書面添付を行うに当たって以下の2つの要件を満たす必要があります。

- 正しい決算に基づいた適正な申告であること

- 添付書面の記載内容が充実していること

書面添付の効果を得るためにはその前提として「正しい決算」が必要となりますので

「納税者の方の適正な納税意識」、本制度の「十分な理解」、そして「税理士との信頼関係」などが必須です。

(3)書面添付における税理士の責任について

書面添付制度に対して、税理士法上では「税理士の責任」規定が設けられています。

税理士法46条(一般の懲戒)では税理士が税理士法33条の2の規定する添付書面に虚偽の記載をしたとき等には懲戒処分が下されます。

添付書面は申告書を作成する税理士が作成するものであるため、虚偽記載を行った場合にはその税理士に業務停止等の罰則が科されます。

従って、税理士にとっては正しい決算に基づいて適正な申告を行う意識がある関与先でないと書面添付を行うことは難しいこととなります。

書面添付はメリットのある制度ですが、税理士に対する懲戒処分を担保としたうえでの制度であると言えます。

(4)書面添付に対する税務署のスタンス

先日、書面添付について税務署側のスタンスについて、某税務署の副所長のお話をお聞きする機会がありましたのでご紹介します。

昨年からのコロナ過によって税務調査がなかなか行えない状況において、添付書面のある申告書と、そうでない申告書では、税務調査先の選定の際、ある程度の選定の参考になっているとのことでした。

ただし、単に「○○の書類を確認しました」ではあまり意味のある添付書面とは言えないとのことです。

細かく記載するスペースが無いため、決算書のイレギュラーな数字を中心に記載していただく。証拠書類の添付の必要はありませんが、場合によっては証拠書類の添付があると書面添付がより有用なものになるようです。

(5)書面添付制度の現状と当事務所の方針

「平成29年事務年度国税庁実績評価書」によれば、法人税申告書の書面添付の実践割合は全国でわずか9.1%と、10%にも満たない状況です。

つまり、税務署・金融機関等に提出されている申告書はほとんどが「書面添付ナシ」の申告書です。

書面添付は申告書の信頼性を保証する制度であることを考えると、書面添付を付した申告書を提出している会社は現状、他社との差別化を図ることができます。

当事務所では以前から書面添付を推進しております。

社会(税務署・金融機関等)に認められる適正な申告書を作成することが、長期的には企業の発展に繋がると考えております。